賃貸契約をする際に同時に加入する家財保険、加入を断っても良いのでしょうか?

「着古した服ぐらいしか置いてないので、家財保険なんていらない」とか、「燃えちゃったら買い直すからいいよ」など、家財保険に加入する必要性を感じない方もいらっしゃると思います。

でも、ちょっと待って下さい。だからと言って、家財保険に加入しないという選択は、おすすめできません。

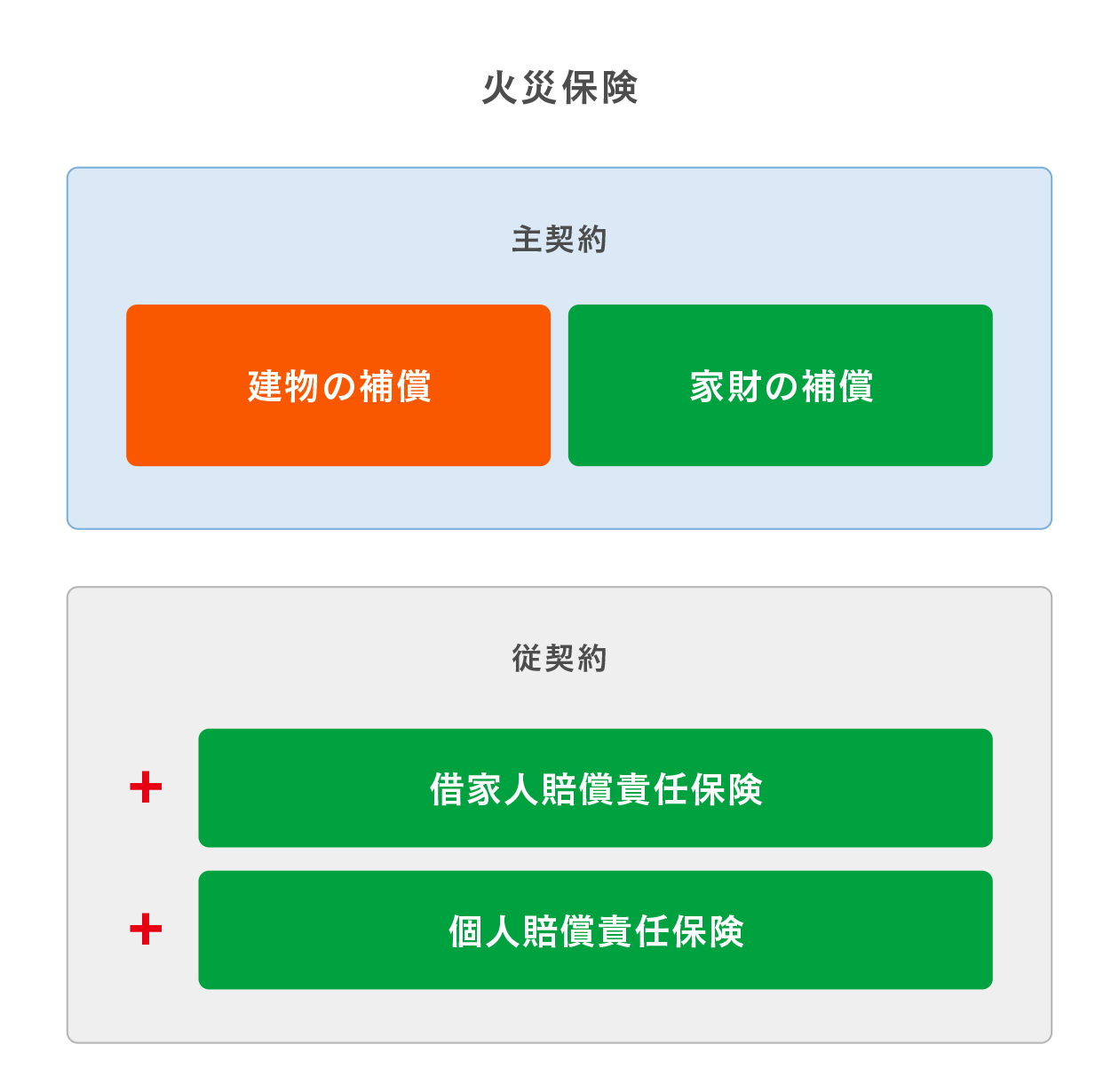

実は、家財保険とセットになっている「借家人賠償責任保険」と「個人賠償責任保険」が、重要なのです。

「家財保険」という呼び方は、保険会社や賃貸仲介事業者の立場からの言い方です。

賃貸物件に入居するにあたり、借家人賠償責任保険や個人賠償責任保険に加入することは重要なのですが、この部分だけを単独で契約することは原則としてできません。

そこで、

主契約(火災保険(家財の補償)) + 従契約(借家人賠償責任保険 + 個人賠償責任保険)

という形式で保険の引受けをします。

そのため、保険会社の立場からは、主契約の部分を見て「火災保険」という言い方になります。

(図) 緑 の部分が賃貸物件入居時に一般的に加入する「家財保険」の範囲

一方、賃貸仲介の現場で「火災保険」と言ってしまうと、保険に詳しくない方は、「建物まで補償されるの?なぜ、借りる側が建物の保険料を払うの?」と誤解してしまう場合があります。

また、賠償責任保険はとても重要なのですが、「入居者さまの大切な家財を守る保険です」と言ったほうがわかりやすく納得してもらいやすいため、「家財保険」という呼び方をするのです。

入居中の部屋の洗濯機のホースが外れて水濡れ事故を起こした場合等、家主あるいは階下の住人から法律上の賠償責任を求められる場合があります。

損害の程度によっては、かなりの金額になる賠償請求に対する備えとして、賠償責任保険は是非加入しておきたい保険です。

そこで、家財保険には「借家人賠償責任保険」と「個人賠償責任保険」の2種類の補償が付帯されています。

この保険により家主に対する損害賠償責任および第三者に対する賃貸住宅の使用・管理または日常生活上の損害賠償責任を幅広くカバーすることとなります。

「高額になりがちな賠償請求のリスク」と「年間数千円程度の保険料」を比べれば、家財保険にはなるべく加入しておくことをおすすめ致します。